人壽保險有邊幾種?

結咗婚係咪要加大人壽保額?

應該買純保障定有儲蓄嘅壽險?

人壽保險的設計原意是轉移受保人因身故而引致的財務風險,倘若不幸身故,其受養人能夠獲得身故賠償去減輕經濟負擔,避免因為失去經濟支柱而影響生活。而隨著保險業的發展,人壽保險除了提供基本的身故賠償(一般為純保障型的定期壽險)外,亦加入了儲蓄、投資、遺產傳承、員工福利(即團體壽險)等元素,因而洐生出不同種類的人壽保險產品。

常見產品

保障年期

固定年期或至指定年齡

保單運作

- 屬純保障型人壽產品,若受保人於保障期內不幸身故,保單受益人可獲一筆過的身故賠償

- 沒有儲蓄或投資成分,於退保或保障期完結時,並沒有累積任何價值

- 一般而言,以相同的保費購買定期壽險,保障額會高於其他壽險產品

身故賠償

一般相等於保單訂明的固定保額,部分保單的賠償額會隨保障期的增加而改變

繳付保費的形式

- 保費於保障期內固定不變,但當保障期完結,續保時保費會因應年齡而增加

- 一般可選擇按年或按月繳交保費,部分亦可選擇按季或每半年繳交

適合人士

年紀較輕、資金較少;或在特定年期內保障需要較高(例如需要償還樓宇按揭貸款);又或純粹追求保障而會自行進行其他理財計劃的人士

注意事項

- 定期壽險旨在加強投保人在固定年期內的保障,投保前應考慮自己在特定年期內的保障需要,例如你的按揭貸款期尚餘多久、子女仍須多久才會自立等,從而選擇合適的保障期

- 部分保單容許轉換至終身壽險,只需繳付相應保費而毋須再次提交健康證明

- 保障期的長短按不同產品的設計而異,但一般都容許在指定年齡前續保

保障年期

終身

保單運作

- 給予受保人終身人壽保障,當其不幸身故,保單受益人可獲得一筆過的身故賠償

- 具有儲蓄成分,退保時能提取保單的現金價值

- 部分產品為分紅保單,投保人可收取由保險公司派發的非保證紅利

身故賠償

相等於利益說明文件中訂明的身故賠償額,一般會包含身故時保單的紅利總額(如有)

繳付保費的形式

- 一般可選擇一次過繳交所有保費;或於指定年期內,按年或按月定期繳交保費,部分亦可選擇按季或每半年繳交

- 保費於供款期內,一般固定不變

適合人士

財政狀況較佳、希望達到保障及長期儲蓄兩個目標的人士

注意事項

- 保單年期為終身,需要長時間累積保單的現金價值,是一個長遠的付費承諾

- 若於投保初期退保,可收取的金額一般會遠低於已繳保費,引致重大財務損失

- 分紅保單的現金價值包含非保證紅利。保險公司會按投資策略和表現、賠償經驗、營運開支等因素,決定派發多少紅利。投保人最終收取的紅利有機會高於或低於利益說明中的投資回報

保障年期

固定年期

保單運作

- 當保障期完結或受保人在保障期內不幸身故,保險公司會向受保人或其受益人支付一筆過的款項

- 具有儲蓄成分,退保時能提取保單的現金價值

- 部分產品為分紅保單,投保人可收取由保險公司派發的非保證紅利。相對終身壽險,儲蓄成分較高

身故賠償

相等於利益說明文件中訂明的身故賠償額,一般會包含身故時保單的紅利總額(如有)

繳付保費的形式

- 一般可選擇一次過繳交所有保費;或於指定年期內,按年或按月定期繳交保費,部分亦可選擇按季或每半年繳交

- 保費於供款期內,一般固定不變

適合人士

擁有特定儲蓄目標的人士

注意事項

- 以儲蓄為主,人壽保障相對較少

- 若於投保初期退保,可收取的金額一般會遠低於已繳保費,引致重大財務損失

- 分紅保單的現金價值包含非保證紅利。保險公司會按投資策略和表現、賠償經驗、營運開支等因素,決定派發多少紅利。投保人最終收取的紅利有機會高於或低於利益說明中的投資回報

保障年期

固定年期或終身

保單運作

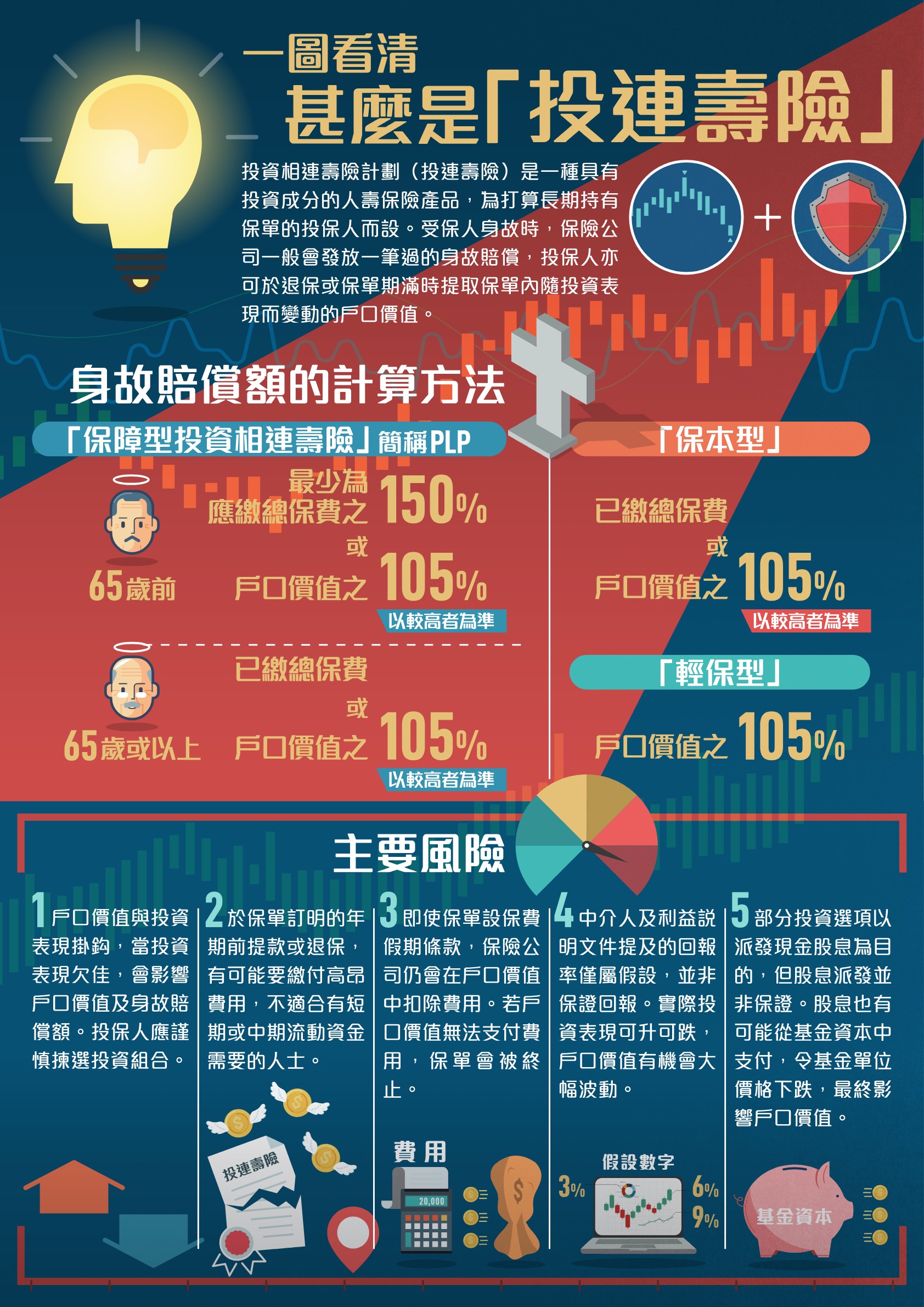

- 結合投資選項和人壽保障(即在保障期內,保險公司會因受保人身故而支付一筆過的款項;而保單本身亦有戶口價值)

- 戶口價值會因投保人選擇的基金或資產的投資表現而變動

- 當投資表現欠佳時,戶口價值有機會下跌,甚至低於已繳保費

身故賠償

身故賠償額一般按應繳總保費、已繳總保費及戶口價值計算,其中戶口價值取決於投資表現,但不會少於保險業監管局指引及其釋義文件#訂明的身故保障

繳付保費的形式

- 一般可選擇一次過繳交所有保費;或於指定年期內,按年或按月定期繳交保費,部分亦可選擇按季或每半年繳交

- 保費於供款期內,一般固定不變

- 部分產品容許投保人申請保費假期,但須注意保險公司仍會在戶口價值中扣除各項收費,因此戶口價值會減少

適合人士

打算長期持有、並且有能力自行選擇及調整投資組合的人士

注意事項

- 人壽保障會受投資組合的表現影響,當投資表現欠佳時,戶口價值有機會下跌,身故賠償額可能會非常低,或不足以應付保障需要

- 假如曾於保障期內提取款項,身故賠償一般會相應減少

- 於保單訂明的年期前提款或退保,有可能要繳付高昂費用,不適合有短期或中期流動資金需要的人士

- 涉及多種收費,例如保險成本、退保費用、投資認購費、轉換投資項目的轉換費、基金管理費等

- 有機會涉及高風險投資,選擇投資選項時,應了解該基金的特性、風險、收費、以及有關基金公司的背景,並定期監察投資表現

一圖看清投連壽險

甚麼是投連壽險

投連壽險是否適合你

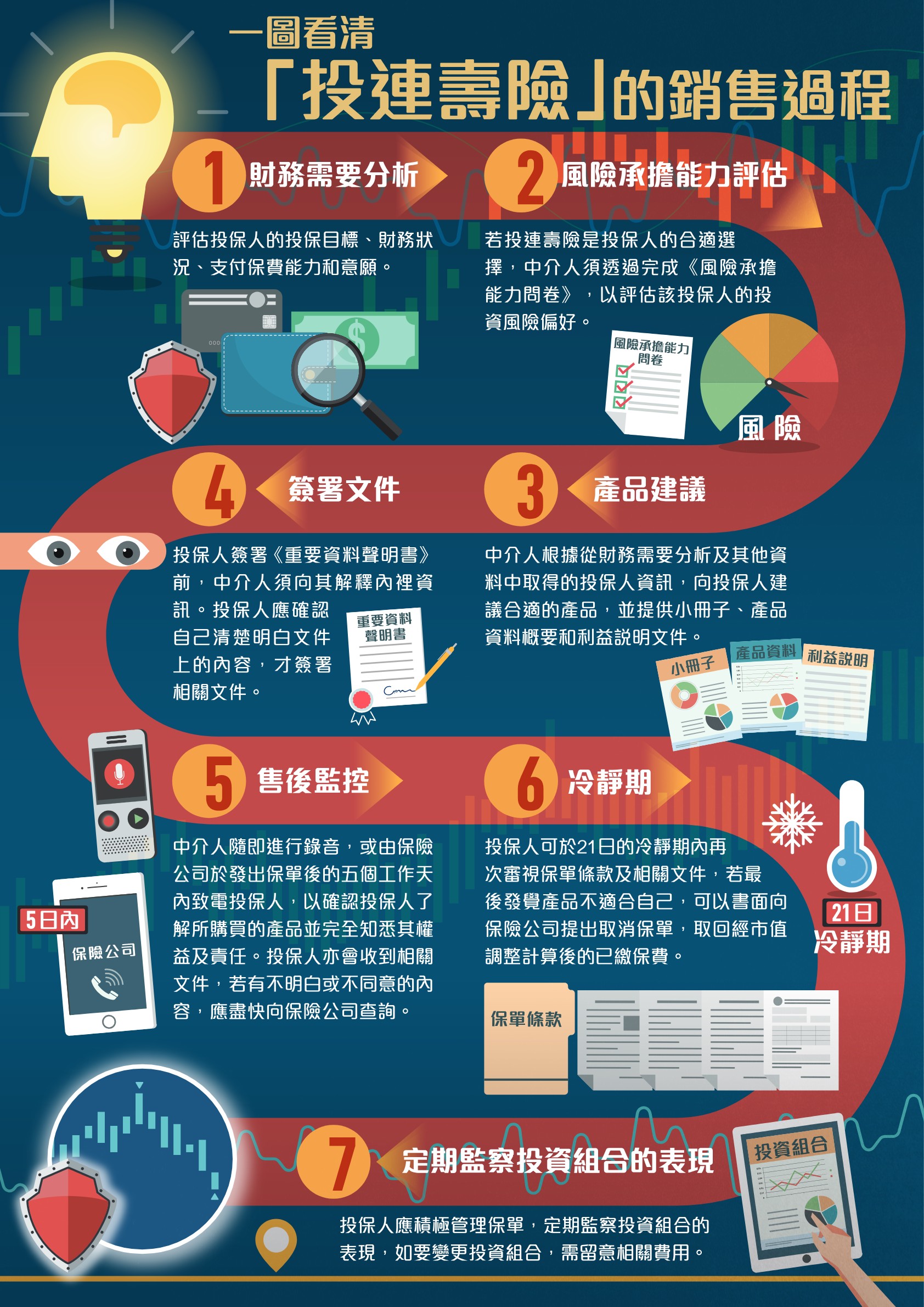

投連壽險的銷售過程

保障年期

一般為終身,亦可按保單條款彈性處理

保單運作

- 在保障期內,保險公司會因受保人身故而支付一筆過的款項

- 具有儲蓄成分,以及累積戶口價值

- 在繳付保費及提取戶口價值方面較具彈性,一般容許投保人調整保費金額,投保人亦可按保單條款提取款項,及利用戶口的利息繳付保費

- 戶口價值會因派發利息而增加,亦會因扣減保險費用及其他收費而減少

- 保險公司會根據定期公佈的派息率派發非保證回報,部分保單亦設有最低派息率

身故賠償

大部分產品為保單列明的身故賠償額或當時的戶口價值(以較高者為準);又或是高於身故時戶口價值之特定百分比

繳付保費的形式

- 一般可選擇一次過繳交所有保費;或於指定年期內,按年或按月定期繳交保費,部分亦可選擇按季或每半年繳交

- 投保人可按保單條款,於保障期內增加保費

- 部分產品容許投保人申請保費假期,但須注意保險公司仍會在戶口價值中扣除各項收費,因此戶口價值會減少

適合人士

財政狀況較佳、對保險及理財有基本認識;或對流動資金有需求,未來有機會提取部分戶口價值的人士

注意事項

- 派息率受多種因素影響,有可能不符預期

- 假如曾於保障期內提取款項,身故賠償一般會相應減少

- 涉及多種收費,例如保險成本、行政費用及退保費用等

不同人生經歷,例如結婚、生兒育女,都會影響你的身故風險及保障需要。決定購買哪一種人壽保險產品、或調整保額前,你應考慮自己身處哪個人生階段及投保目的,評估自己的保障需要及財務狀況,從而作出最切合個人需要的選擇。由於年輕人的身故風險較低,一般而言,越早購買人壽保險,便能夠以相對較低的保費獲得長期的保障。

甚麼是分紅保單?

市面上不少人壽保險產品屬分紅保單,保險公司會向分紅保單的投保人派發非保證利益,讓他們透過紅利分享產品利潤。顧名思義,非保證利益(或稱紅利)並非保證派發,而且不等同保險公司的投資回報。保險公司會按投資策略和表現、賠償經驗、營運開支等因素,決定派發多少紅利。投保人最終收取的紅利有機會高於或低於利益說明文件中預期的投資回報。不同的分紅產品,其非保證利益所佔的比重都有分別。概括而言,保證利益的佔比越高,保障成分相對較高,反之亦然。選擇分紅產品時,應按自己的投保目的、財政狀況及承受風險的能力,選擇非保證利益比重適合自己的產品。

有關選擇分紅保單的注意事項,以及如何理解分紅實現率及利益說明文件,請參考保險業監管局網站上內的《認識分紅保單》專頁。如欲了解其他有關人壽保險的資訊,可參考《認識人壽保險》小冊子。

有關選擇分紅保單的注意事項,以及如何理解分紅實現率及利益說明文件,請參考保險業監管局網站上內的《認識分紅保單》專頁。如欲了解其他有關人壽保險的資訊,可參考《認識人壽保險》小冊子。

如何利用人壽保險

填補保障缺口

填補保障缺口

當一名家庭經濟支柱不幸離世,如果其可用資產不足夠其家屬維持原有的生活水平,便會出現保障缺口。在2019年,香港整體身故風險保障缺口約 6.9萬億港元,平均每名打工仔的保障缺口達 190萬港元。每個人的保障缺口受自己的家庭及整體財務狀況所影響。另外,因應各人不同的收入及不同階段的人生規劃,保障缺口也會隨之改變。