人寿保险有哪些种类?

结婚后是否要加大人寿保额?

应该买纯保障还是有储蓄成份的寿险?

人寿保险的设计原意是转移受保人因身故而引致的财务风险,倘若不幸身故,其受养人能够获得身故赔偿去减轻经济负担,避免因为失去经济支柱而影响生活。而随着保险业的发展,人寿保险除了提供基本的身故赔偿(一般为纯保障型的定期寿险)外,亦加入了储蓄丶投资丶遗产传承丶员工福利(即团体寿险)等元素,因而洐生出不同种类的人寿保险产品。

常见产品

保障年期

固定年期或至指定年龄

保单运作

- 属纯保障型人寿产品,若受保人於保障期内不幸身故,保单受益人可获一笔过的身故赔偿

- 没有储蓄或投资成分,於退保或保障期完结时,并没有累积任何价值

- 一般而言,以相同的保费购买定期寿险,保障额会高於其他寿险产品

身故赔偿

一般相等於保单订明的固定保额,部分保单的赔偿额会随保障期的增加而改变

缴付保费的形式

- 保费於保障期内固定不变,但当保障期完结,续保时保费会因应年龄而增加

- 一般可选择按年或按月缴交保费,部分亦可选择按季或每半年缴交

适合人士

年纪较轻丶资金较少;或在特定年期内保障需要较高(例如需要偿还楼宇按揭贷款);又或纯粹追求保障而会自行进行其他理财计划的人士

注意事项

- 定期寿险旨在加强投保人在固定年期内的保障,投保前应考虑自己在特定年期内的保障需要,例如你的按揭贷款期尚馀多久丶子女仍须多久才会自立等,从而选择合适的保障期

- 部分保单容许转换至终身寿险,只需缴付相应保费而毋须再次提交健康证明

- 保障期的长短按不同产品的设计而异,但一般都容许在指定年龄前续保

保障年期

终身

保单运作

- 给予受保人终身人寿保障,当其不幸身故,保单受益人可获得一笔过的身故赔偿

- 具有储蓄成分,退保时能提取保单的现金价值

- 部分产品为分红保单,投保人可收取由保险公司派发的非保证红利

身故赔偿

相等於利益说明文件中订明的身故赔偿额,一般会包含身故时保单的红利总额(如有)

缴付保费的形式

- 一般可选择一次过缴交所有保费;或於指定年期内,按年或按月定期缴交保费,部分亦可选择按季或每半年缴交

- 保费於供款期内,一般固定不变

适合人士

财政状况较佳丶希望达到保障及长期储蓄两个目标的人士

注意事项

- 保单年期为终身,需要长时间累积保单的现金价值,是一个长远的付费承诺

- 若於投保初期退保,可收取的金额一般会远低於已缴保费,引致重大财务损失

- 分红保单的现金价值包含非保证红利。保险公司会按投资策略和表现丶赔偿经验丶营运开支等因素,决定派发多少红利。投保人最终收取的红利有机会高於或低於利益说明中的投资回报

保障年期

固定年期

保单运作

- 当保障期完结或受保人在保障期内不幸身故,保险公司会向受保人或其受益人支付一笔过的款项

- 具有储蓄成分,退保时能提取保单的现金价值

- 部分产品为分红保单,投保人可收取由保险公司派发的非保证红利。相对终身寿险,储蓄成分较高

身故赔偿

相等於利益说明文件中订明的身故赔偿额,一般会包含身故时保单的红利总额(如有)

缴付保费的形式

- 一般可选择一次过缴交所有保费;或於指定年期内,按年或按月定期缴交保费,部分亦可选择按季或每半年缴交

- 保费於供款期内,一般固定不变

适合人士

拥有特定储蓄目标的人士

注意事项

- 以储蓄为主,人寿保障相对较少

- 若於投保初期退保,可收取的金额一般会远低於已缴保费,引致重大财务损失

- 分红保单的现金价值包含非保证红利。保险公司会按投资策略和表现丶赔偿经验丶营运开支等因素,决定派发多少红利。投保人最终收取的红利有机会高於或低於利益说明中的投资回报

保障年期

固定年期或终身

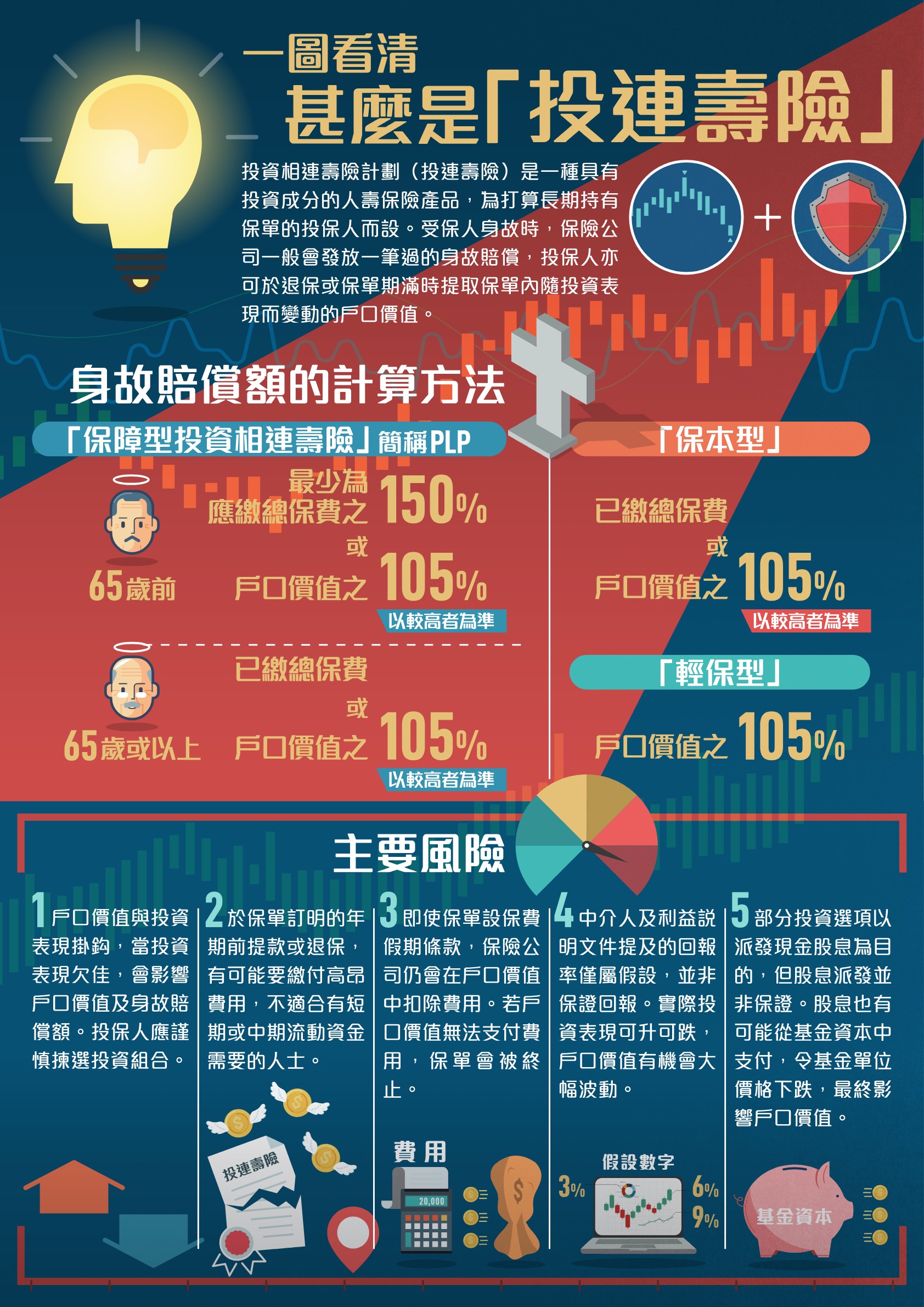

保单运作

- 结合投资选项和人寿保障(即在保障期内,保险公司会因受保人身故而支付一笔过的款项;而保单本身亦有户口价值)

- 户口价值会因投保人选择的基金或资产的投资表现而变动

- 当投资表现欠佳时,户口价值有机会下跌,甚至低於已缴保费

身故赔偿

身故赔偿额一般按应缴总保费丶已缴总保费及户口价值计算,其中户口价值取决於投资表现,但不会少於保险业监管局指引及其释义文件#订明的身故保障

缴付保费的形式

- 一般可选择一次过缴交所有保费;或於指定年期内,按年或按月定期缴交保费,部分亦可选择按季或每半年缴交

- 保费於供款期内,一般固定不变

- 部分产品容许投保人申请保费假期,但须注意保险公司仍会在户口价值中扣除各项收费,因此户口价值会减少

适合人士

打算长期持有丶并且有能力自行选择及调整投资组合的人士

注意事项

- 人寿保障会受投资组合的表现影响,当投资表现欠佳时,户口价值有机会下跌,身故赔偿额可能会非常低,或不足以应付保障需要

- 假如曾於保障期内提取款项,身故赔偿一般会相应减少

- 於保单订明的年期前提款或退保,有可能要缴付高昂费用,不适合有短期或中期流动资金需要的人士

- 涉及多种收费,例如保险成本丶退保费用丶投资认购费丶转换投资项目的转换费丶基金管理费等

- 有机会涉及高风险投资,选择投资选项时,应了解该基金的特性丶风险丶收费丶以及有关基金公司的背景,并定期监察投资表现

一图看清投连寿险

甚麽是投连寿险

投连寿险是否适合你

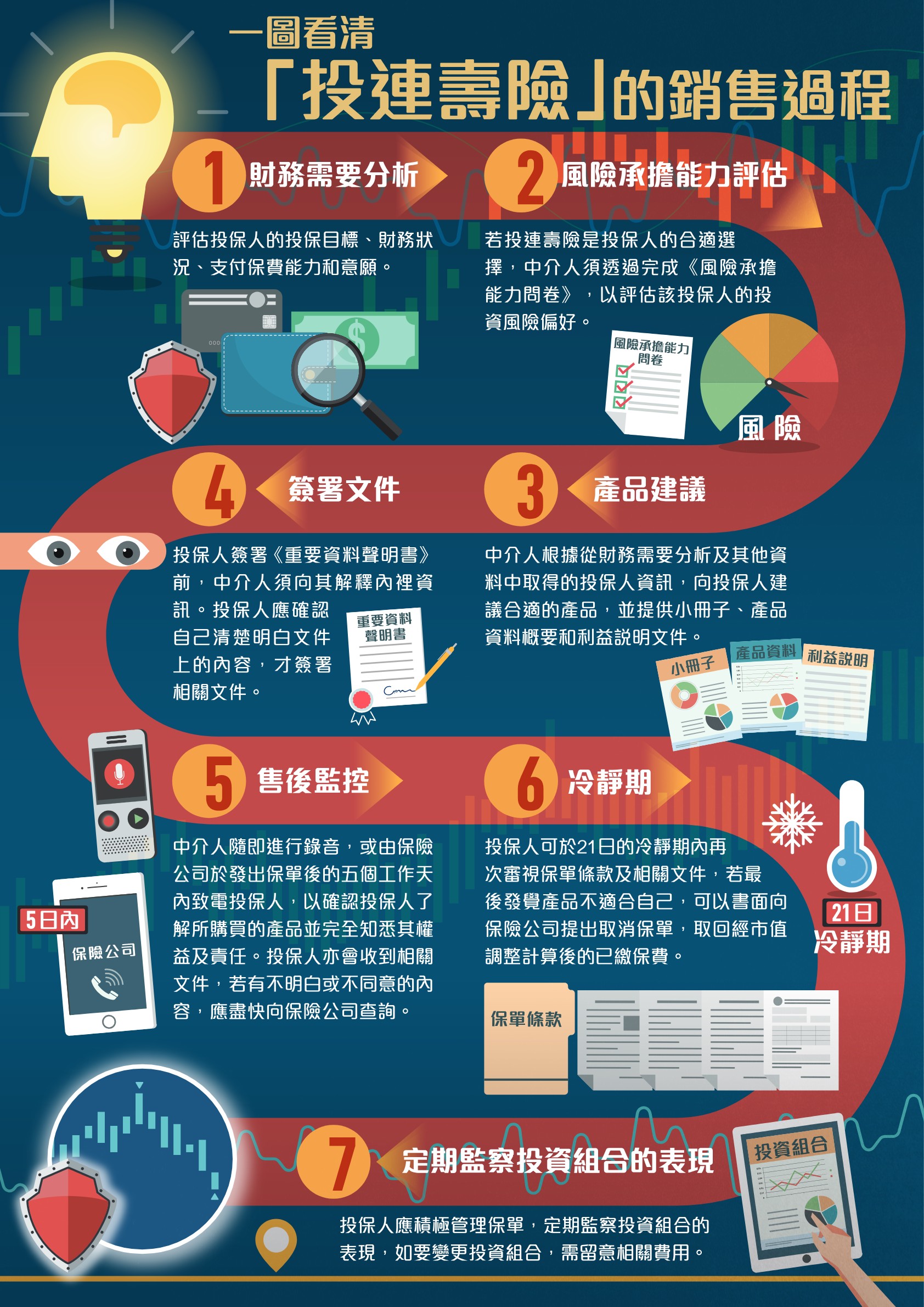

投连寿险的销售过程

保障年期

一般为终身,亦可按保单条款弹性处理

保单运作

- 在保障期内,保险公司会因受保人身故而支付一笔过的款项

- 具有储蓄成分,以及累积户口价值

- 在缴付保费及提取户口价值方面较具弹性,一般容许投保人调整保费金额,投保人亦可按保单条款提取款项,及利用户口的利息缴付保费

- 户口价值会因派发利息而增加,亦会因扣减保险费用及其他收费而减少

- 保险公司会根据定期公布的派息率派发非保证回报,部分保单亦设有最低派息率

身故赔偿

大部分产品为保单列明的身故赔偿额或当时的户口价值(以较高者为准);又或是高於身故时户口价值之特定百分比

缴付保费的形式

- 一般可选择一次过缴交所有保费;或於指定年期内,按年或按月定期缴交保费,部分亦可选择按季或每半年缴交

- 投保人可按保单条款,於保障期内增加保费

- 部分产品容许投保人申请保费假期,但须注意保险公司仍会在户口价值中扣除各项收费,因此户口价值会减少

适合人士

财政状况较佳丶对保险及理财有基本认识;或对流动资金有需求,未来有机会提取部分户口价值的人士

注意事项

- 派息率受多种因素影响,有可能不符预期

- 假如曾於保障期内提取款项,身故赔偿一般会相应减少

- 涉及多种收费,例如保险成本丶行政费用及退保费用等

不同人生经历,例如结婚丶生儿育女,都会影响你的身故风险及保障需要。决定购买哪一种人寿保险产品丶或调整保额前,你应考虑自己身处哪个人生阶段及投保目的,评估自己的保障需要及财务状况,从而作出最切合个人需要的选择。由于年轻人的身故风险较低,一般而言,越早购买人寿保险,便能够以相对较低的保费获得长期的保障。

甚么是分红保单?

市面上不少人寿保险产品属分红保单,保险公司会向分红保单的投保人派发非保证利益,让他们透过红利分享产品利润。顾名思义,非保证利益(或称红利)并非保证派发,而且不等同保险公司的投资回报。保险公司会按投资策略和表现、赔偿经验、营运开支等因素,决定派发多少红利。投保人最终收取的红利有机会高于或低于利益说明文件中预期的投资回报。不同的分红产品,其非保证利益所佔的比重都有分别。概括而言,保证利益的佔比越高,保障成分相对较高,反之亦然。选择分红产品时,应按自己的投保目的、财政状况及承受风险的能力,选择非保证利益比重适合自己的产品。

有关选择分红保单的注意事项,以及如何理解分红实现率及利益说明文件,请参考保险业监管局网站上内的《认识分红保单》专页。如欲了解其他有关人寿保险的资讯,可参考《认识人寿保险》小册子。

有关选择分红保单的注意事项,以及如何理解分红实现率及利益说明文件,请参考保险业监管局网站上内的《认识分红保单》专页。如欲了解其他有关人寿保险的资讯,可参考《认识人寿保险》小册子。

如何利用人寿保险

填补保障缺口

填补保障缺口

当一名家庭经济支柱不幸离世,如果其可用资产不足够其家属维持原有的生活水平,便会出现保障缺口。在2019年,香港整体身故风险保障缺口约 6.9万亿港元,平均每名上班族的保障缺口达 190万港元。每个人的保障缺口受自己的家庭及整体财务状况所影响。另外,因应各人不同的收入及不同阶段的人生规划,保障缺口也会随之改变。